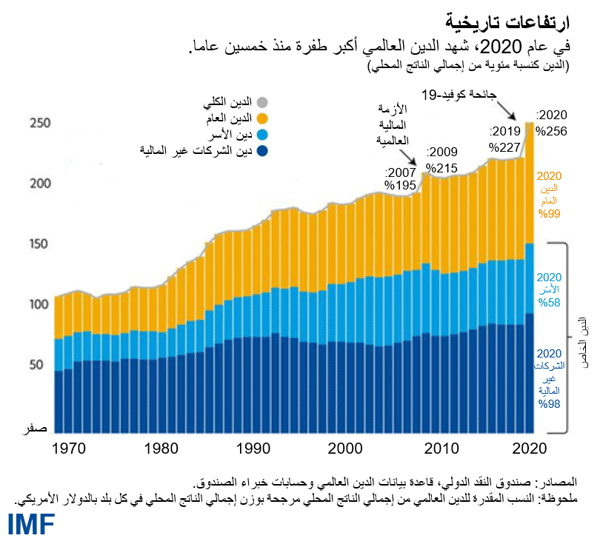

في عام 2020، لاحظنا ارتفاع الدين في أكبر طفرة خلال عام واحد منذ الحرب العالمية الثانية، حيث وصل الدين العالمي إلى 226 تريليون دولار عندما ضربت العالم أزمة صحية عالمية وحالة من الركود العميق. وكان الدين مرتفعا بالفعل في الفترة السابقة على الأزمة، غير أن الحكومات يتوجب عليها الآن خوض غمار عالم يتسم بمستويات قياسية من الدين العالمي العام والخاص، وسلالات متحورة جديدة من الفيروس، وصعود متواصل في التضخم.

ففي عام 2020، ارتفع الدين العالمي بمقدار 28 نقطة مئوية إلى 256% من إجمالي الناتج المحلي، طبقا لآخر تحديث أجراه الصندوق في قاعدة بيانات الدين العالمي*.

وكان اقتراض الحكومات يمثل نسبة أعلى بقليل من نصف هذه الزيادة، حيث قفزت نسبة الدين العام العالمي إلى مستوى قياسي قدره 99% من إجمالي الناتج المحلي. كذلك ارتفع الدين الخاص من خلال الشركات غير المالية والأسر مسجلاً مستويات غير مسبوقة.

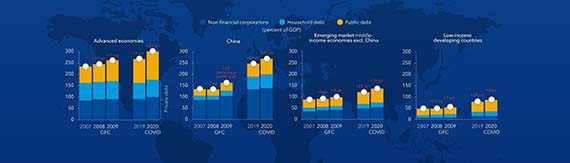

وكانت زيادة الدين مذهلة في الاقتصادات المتقدمة، حيث ارتفع الدين العام من نحو 70% من إجمالي الناتج المحلي في عام 2007 إلى 124% من إجمالي الناتج المحلي في عام 2020. ومن ناحية أخرى، ارتفع الدين الخاص بوتيرة أكثر اعتدالا من 164% إلى 178% من إجمالي الناتج المحلي في الفترة ذاتها.

ويمثل الدين العام الآن قرابة 40% من مجموع الدين العالمي، وهي أكبر نسبة منذ أواسط الستينات. ويُعزى الجانب الأكبر من تراكم الدين العام منذ عام 2007 إلى أزمتين اقتصاديتين رئيستين كان على الحكومات أن تواجههما – الأولى هي الأزمة المالية العالمية ثم جائحة كوفيد-19.

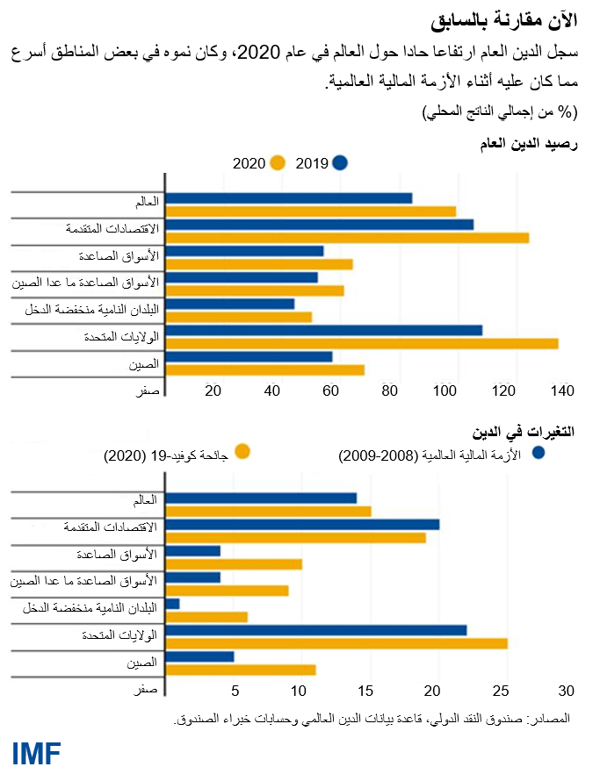

غير أن هناك تفاوتا ملحوظا بين البلدان فيما يخص ديناميكيات الدين. فقد ساهمت ديون الاقتصادات المتقدمة والصين بأكثر من 90% من حجم طفرة الدين البالغة 28 تريليون دولار في عام 2020. وتمكنت هذه البلدان من التوسع في الدين العام والخاص أثناء الجائحة بفضل انخفاض أسعار الفائدة، وإجراءات البنوك المركزية (بما في ذلك عمليات شراء كبيرة للدين الحكومي)، والتطور الكبير لأسواقها المالية. أما معظم الاقتصادات النامية فهي تقف على الجانب الآخر من الفجوة التمويلية، حيث تواجه فرصا محدودة للحصول على التمويل وغالبا بأسعار فائدة أعلى.

وإذا نظرنا إلى الاتجاهات الكلية، سنرى تطورين بارزين.

في الاقتصادات المتقدمة، سجلت عجوزات المالية العامة ارتفاعات حادة مع انهيار الإيرادات من جراء الركود، وتطبيق البلدان تدابير مالية كاسحة في مواجهة انتشار كوفيد-19. وارتفع الدين العام بمقدار 19 نقطة مئوية من إجمالي الناتج المحلي في عام 2020، وهي زيادة كالتي شوهدت أثناء الأزمة المالية العالمية على مدار العامين 2008 و2009. غير أن الدين الخاص قفز بمقدار 14 نقطة مئوية من إجمالي الناتج المحلي في عام 2020، أي ما يربو على ضِعف النسبة المسجلة أثناء الأزمة المالية العالمية، مما يعكس الطبيعة المختلفة للأزمتين. وأثناء الجائحة، دعمت الحكومات والبنوك المركزية زيادة الإقراض من جانب القطاع الخاص للمساهمة في حماية الأرواح والأرزاق. أما أثناء الأزمة المالية العالمية، فقد كان التحدي هو احتواء الضرر الناجم عن فرط الاعتماد على الرفع المالي في القطاع الخاص.

وفي الأسواق الصاعدة والبلدان النامية منخفضة الدخل، كانت قيود التمويل أشد بدرجة كبيرة، ولكن مع تفاوتات واسعة بين البلدان. فقد مثلت ديون الصين وحدها 26% من حجم طفرة الدين على مستوى العالم. أما الأسواق الصاعدة (باستثناء الصين) والبلدان منخفضة الدخل فقد مثلت ديونها نسبا صغيرة من الارتفاع في الدين العالمي، أي حوالي 1-1,2 تريليون دولار، فيما يرجع أساسا إلى ارتفاع الدين العام.

ومع ذلك، يواجه كل من الأسواق الصاعدة والبلدان منخفضة الدخل أيضا نسب دين مرتفعة من جراء الهبوط الكبير في إجمالي الناتج المحلي الاسمي في عام 2020. فقد بلغ الدين العام في الأسواق الصاعدة مستويات قياسية، بينما ارتفع في البلدان منخفضة الدخل إلى مستويات غير مسبوقة منذ أوائل الألفينات، حين كانت بلدان كثيرة تستفيد من مبادرات تخفيف الديون.

وكان الارتفاع الكبير في الدين مبررا بالحاجة لحماية أرواح الأفراد والحفاظ على الوظائف وتجنب موجة من حالات الإفلاس. ولو لم تتحرك الحكومات لمواجهة هذا الطارئ، لكانت العواقب الاجتماعية والاقتصادية مدمرة.

ولكن طفرة الدين تعمل على تضخيم مواطن الضعف، وخاصة في ظل اشتداد أوضاع التمويل. فمستويات الدين المرتفعة تؤدي، في معظم الحالات، إلى إضعاف قدرة الحكومات على دعم التعافي وقدرة القطاع الخاص على الاستثمار في المدى المتوسط.

ويتمثل التحدي الجوهري في التوصل إلى المزيج الصحيح من السياسات المالية والنقدية في بيئة يسودها الدين المرتفع والتضخم المتزايد. ومن حسن الطالع أن السياسات المالية والنقدية كان كل منها مكملا للآخر أثناء أسوأ فترة في الجائحة. فقد دفعت إجراءات البنك المركزي، وخاصة في الاقتصادات المتقدمة، أسعار الفائدة نحو حدودها الدنيا ويسرت الاقتراض على الحكومات.

وقد بدأ تركيز السياسة النقدية يتحول الآن بالصورة الملائمة نحو التضخم المتزايد والتوقعات التضخمية المتصاعدة. فبينما تساعد زيادة التضخم، وإجمالي الناتج المحلي الاسمي، على تخفيض نسب الدين في بعض الحالات، فلا يرجح أن يكون ذلك كافيا لتحقيق انخفاض ملموس في الديون. وإذ ترفع البنوك المركزية أسعار الفائدة حتى تحول دون ارتفاع التضخم بصورة مزمنة، ترتفع تكاليف الاقتراض. وفي كثير من الأسواق الصاعدة، زادت بالفعل أسعار الفائدة الأساسية ومن المتوقع رفعها بدرجة أكبر. وتخطط البنوك المركزية أيضا لتخفيض مشترياتها الكبيرة للدين الحكومي وغيره من الأصول في الاقتصادات المتقدمة – ولكن طريقة تنفيذ هذا التخفيض سيكون لها انعكاسات على التعافي الاقتصادي وسياسة المالية العامة.

ومع ارتفاع أسعار الفائدة، ستحتاج سياسة المالية العامة إلى التكيف، وخاصة في البلدان التي تعاني من مواطن ضعف أكبر فيما يتعلق بالديون. وكما يوضح التاريخ، فإن دعم المالية العامة تقل فعاليته حين تستجيب أسعار الفائدة – أي أن ارتفاع الإنفاق (أو انخفاض الضرائب) سيكون أقل تأثيرا على النشاط الاقتصادي وتوظيف العمالة ويمكن أن يُشعِل الضغوط التضخمية. ومن المرجح أن تتكثف الشواغل المتعلقة ببقاء الدين في حدود مستدامة.

وسوف تتضخم المخاطر إذا ارتفعت أسعار الفائدة العالمية بسرعة أكبر من المتوقع وتَعَثَّرَت مسيرة النمو. ومن شأن تشديد الأوضاع المالية بدرجة كبيرة أن يزيد الضغوط على أغلب الحكومات والأسر والشركات المثقلة بالديون. وإذا اضطر القطاعان العام والخاص إلى خفض نسب الرفع المالي على نحو متزامن، فإن آفاق النمو ستعاني.

ونظرا للآفاق المشوبة بعدم اليقين ومواطن الضعف المتزايدة، فمن الضروري تحقيق التوازن الملائم بين مرونة السياسات وسرعة التكيف مع الظروف المتغيرة والالتزام بخطط مالية موثوقة ومستدامة على المدى المتوسط. وهذه لاستراتيجية من شأنها الحد من مواطن التعرض لمخاطر الديون وتيسير عمل البنوك المركزية لاحتواء التضخم.

وسيكون للدعم المالي الموجه دور حيوي في حماية محدودي الدخل (راجع عدد أكتوبر 2021 من تقرير الراصد المالي).

وقد تحتاج بعض البلدان – وخاصة البلدان ذات الاحتياجات التمويلية الإجمالية المرتفعة (مخاطر تمديد الدين) أو التعرض لتقلب أسعار الصرف – إلى التكيف بوتيرة أسرع للحفاظ على ثقة السوق والحيلولة دون حدوث عثر مالي أكثر إرباكا. إن الجائحة وفجوة التمويل العالمية تتطلبان تعاونا دوليا قويا وفعالا ودعما كافيا للبلدان النامية.

قدم كل من فيرات سينغ، وأندرو وومر، ويوان جيانغ مساعدات بحثية في تحديث قاعدة بيانات الدين العالمي.

*****

فيتور غاسبار من مواطني البرتغال ويعمل مديرا لإدارة شؤون المالية العامة بصندوق النقد الدولي. وقبل انضمامه إلى الصندوق، تقلد العديد من المناصب الرفيعة المتعلقة بالسياسات الاقتصادية في البنك المركزي البرتغالي، بما في ذلك منصبه الأخير كمستشار خاص. وسبق للسيد غاسبار أن تقلد منصب وزير دولة ووزير للشؤون المالية في البرتغال في الفترة 2011-2013، وكان رئيسا لمكتب مستشاري السياسات الأوروبية التابع للمفوضية الأوروبية في الفترة 2007-2010 ومديرا عاما للبحوث في البنك المركزي الأوروبي من 1998 إلى 2004. والسيد غاسبار حاصل على درجة الدكتوراه في الاقتصاد بالإضافة إلى دبلوم لاحق للدكتوراه من جامعة Universidade Nova de Lisboa؛ كما دَرَس في جامعة Universidade Católica Portuguesa البرتغالية أيضا.

باولو ميداس هو رئيس قسم في إدارة شؤون المالية العامة بالصندوق ويشرف على تقرير "الراصد المالي" الذي يصدره الصندوق. وقد تقلد من قبل مناصب متعددة بالصندوق في كل من الإدارة الأوروبية وإدارة نصف الكرة الغربي. وكان ممثلا مقيما للصندوق في البرازيل في الفترة 2008-2011، كما قاد بعثات لبناء القدرات في عدة بلدان. وتتضمن مجالات أبحاثه قواعد المالية العامة، والحوكمة والفساد، وأزمات المالية العامة، وإدارة الموارد الطبيعية.

روبرتو بيريللي هو اقتصادي أول في قسم سياسة المالية العامة والرقابة بإدارة شؤون المالية العامة، حيث يشارك أيضا في العمل المتعلق بتقرير "الراصد المالي". وكان قبل ذلك عضوا في فِرَق الصندوق المكلفة بمتابعة اقتصادات البرازيل واليونان وأيرلندا وجنوب إفريقيا وغيرها، كما قاد العمل بشأن تمرين الثغرات الأمنية في نظم تَعَلُّم الآلة في ظل الأزمات الخارجية. وأثناء فترة عمله، بنى السيد روبرتو خبرة متخصصة في مجموعة واسعة من قضايا السياسات، بما في ذلك إعادة هيكلة الدين السيادي، والضبط المالي، وأزمات ميزان المدفوعات. وهو يحمل درجة الماجستير في الإحصاء والدكتوراه في الاقتصاد من جامعة إلينوي في أوربانا-شامبين بالولايات المتحدة، حيث قام بتدريس الاقتصاد الدولي والاقتصاد القياسي.

*بالإنجليزية